4490 Sayılı Kanun Kapsamında Gemi Çalışanları Bildirimi

- Nisan 6, 2026

- Yayınlayan: evosas

- Kategori: Logo Bordro / HR

4490 Sayılı Kanun Kapsamında Gemi Çalışanları Bildirimi

1.Sicil kartı / çalışma bilgileri sekmesine eklenen TUGS numarası alanı doldurulur ve kaydedilir.

Bu alan tarihçeli olduğundan geçerli olacağı tarih verilerek kaydedilir.

2.Gemi çalışanına ait puantaj oluşturulur ve kaydedilir.

3.Bordro / muhtasar bildirimleri / 4490 S.K kapsamında gemi çalışanları raporu açılır.

4.Alınmak istenen döneme ait yıl ve ay bilgisi seçildikten sonra rapor başlatılır.

*Rapor, filtreler verilerek PDF, excel ve txt formatında alınabilir.

Not: 4490 s.kanun kapsamında gemi çalışanları bildirimi raporunun değer getirmesi için:

-Sicil kartında Deniz İş Yasası ve Gelir Vergisi muafiyetinin işaretli olması,

-Sicil kartında TUGS numarası alanının dolu olması ve ilgili ayda puantaj kaydının olması gerekir.

5.Yapılan değişiklikler sonucu Deniz İş Yasasına tabi çalışanların muhtasar bildirimleri vergiye tabi işlemler sekmesinde bulunan 519 nolu tür kodunda bildirilmesi gerektiğinden; Bordro / muhtasar bildirimleri / vergiye tabi işlemler raporuna tıklanır.

İlgili ay filtresi verilerek rapor alınır ve Gelir vergisi muafiyeti olsun olmasın Deniz İş Yasasına tabi tüm çalışanların 519 tür kodunda geldiği görülür.

Not 1: Gemi çalışanlarına ait Son küm.vergi matrahı aktarılmak istenirse puantaj kartı/ sicil bilgileri sekmesindeki devreden vergi matrahı alanından çalışanın küm.gv matrahı girilerek dönem bilgileri üzerinden “güncelle” işlemi yapılmalıdır.

Böylelikle gemi çalışanlarına ait küm.gv matrahına göre vergi dilimi baz alınarak güncel dilime göre kesilmeyen gelir vergisi hesabının yapılması sağlanacaktır.

Not 2: İşyeri değişikliği ile açılan atama kaydı ekranında Tugs numarası kaydının da revize edilmesi gerekir.

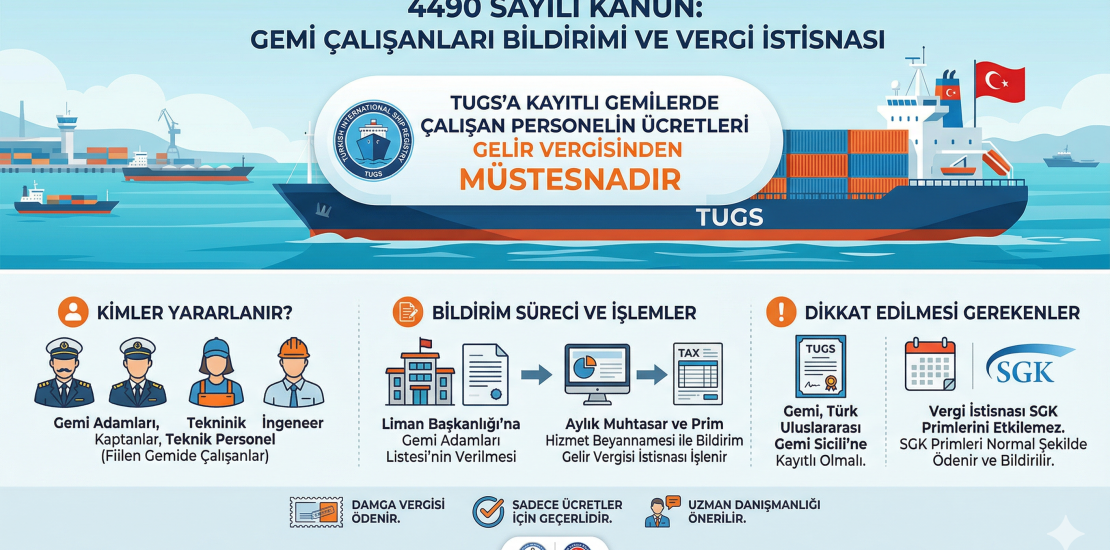

1. Temel Amaç: Gelir Vergisi İstisnası

4490 sayılı Kanun’un en büyük avantajlarından biri, Türk Uluslararası Gemi Sicili’ne (TUGS) kayıtlı gemilerde çalışan personele ödenen ücretlerin gelir vergisinden istisna olmasıdır.

- Kimler Yararlanır: Sadece gemide fiilen çalışan, geminin yürümesi, işletilmesi ve idaresi için gerekli olan kaptanlar, gemi adamları ve diğer teknik personel yararlanır. Şirketin kara ofisinde çalışan personel bu istisnadan faydalanamaz.

- Hangi Vergi: İstisna sadece Gelir Vergisi ve fonlar içindir. Ücretler üzerinden Damga Vergisi kesintisi yapılması zorunludur.

2. Bildirim Süreçleri ve Gerekli İşlemler

İşverenlerin bu istisnadan yararlanabilmek ve yasal uyumu sağlamak için şu bildirimleri/işlemleri yapması gerekir:

A. Gemiadamları Listesi’nin Onaylatılması (Denizcilik İdaresi) Kaptan, geminin yasalara uygun olarak donatıldığını gösteren “gemiadamları listesi”ni limandan kalkmadan önce Liman Başkanlığına vererek onaylatmak zorundadır (Liman Çıkış Belgesi alabilmek için). Bu, kimlerin gemide çalıştığını belgeleyen ilk resmi adımdır.

B. Vergi Dairesine Bildirim (Aylık Muhtasar Beyanname) İşveren, TUGS’a kayıtlı gemide çalışan personelinin ücretlerini hesaplarken gelir vergisi kesintisi yapmaz. Ancak bu durumu aylık olarak Muhtasar ve Prim Hizmet Beyannamesi ile vergi dairesine bildirmek zorundadır.

- Nasıl Yapılır: Beyannamede, ilgili personelin ücretleri “gelir vergisinden istisna edilen ücretler” bölümünde gösterilir. Bu, vergi dairesine “Ben bu personele 4490 kapsamında ücret ödedim ve vergi kesmedim” demenin yoludur.

C. Sosyal Güvenlik Kurumu (SGK) Bildirimi Vergi istisnası, SGK primlerini etkilemez. Gemi adamlarının sigorta primleri genel hükümlere göre hesaplanır ve Muhtasar ve Prim Hizmet Beyannamesi ile SGK’ya bildirilir.

3. Kritik Hususlar

- Gemi Kontrolü: İstisna ancak gemi TUGS’a kayıtlı olduğu sürece geçerlidir. Gemi sicilden terkin edilirse, istisna o tarihte sona erer.

- Personel Kontrolü: Sadece “gemi adamı” cüzdanına sahip ve gemide fiilen görevli teknik personele ödenen ücretler istisnadır. Gemide bulunan ancak personel olmayan kişiler (örn. sadece seyahat eden şirket sahibi) istisna kapsamında değildir.